点击查看详图

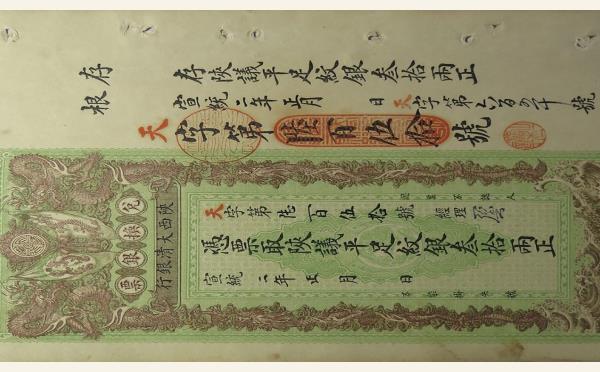

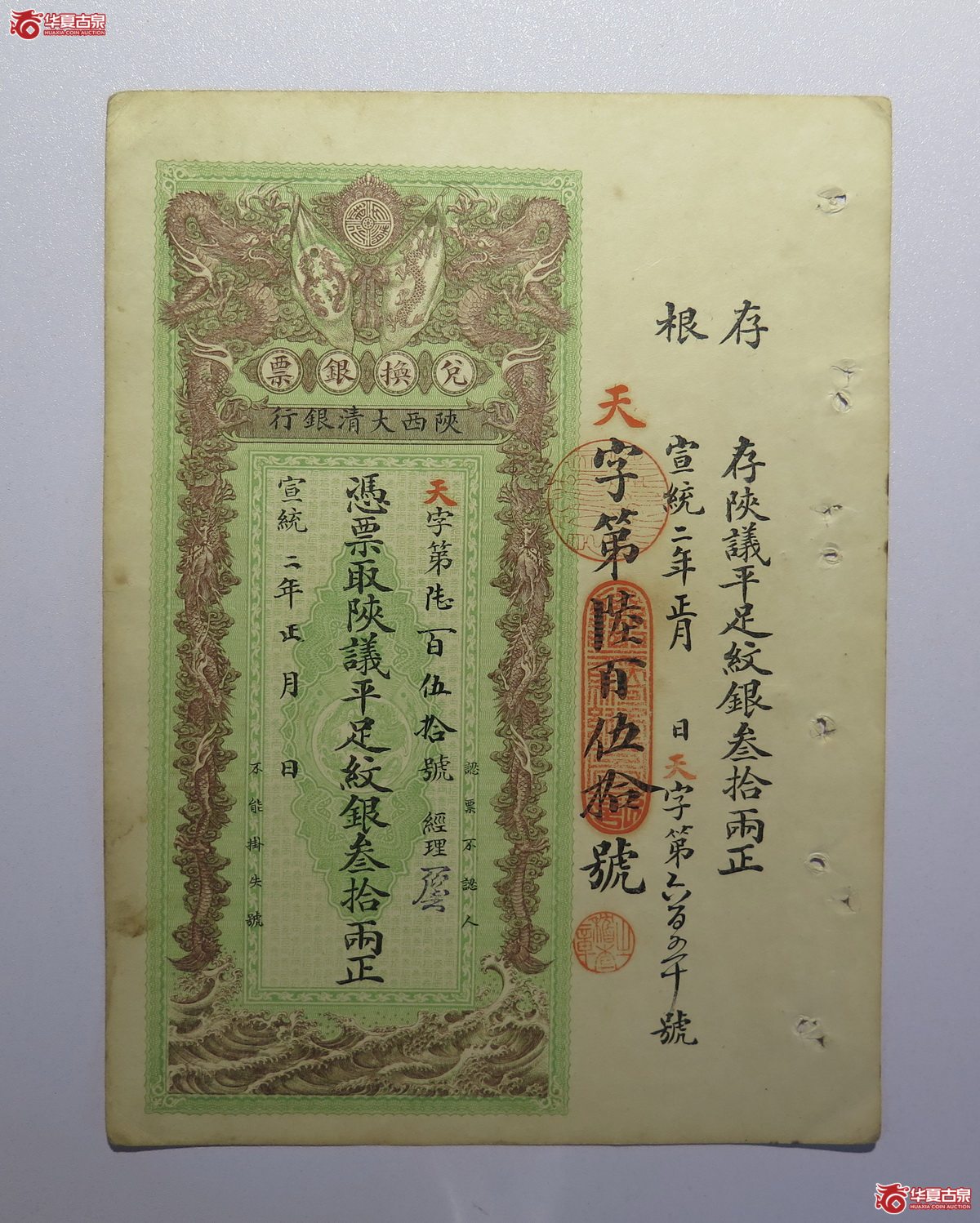

清代纸币清朝纸币陕西大清银行叁拾两宣统二年

阶段价格参考

最高价

?

最低价

?

最新成交价

?

趋势

清朝纸币“陕西大清银行叁拾两宣统二年”的历史背景与相关解析

一、发行机构:大清银行与清末金融改革

“陕西大清银行”的发行主体是大清银行,其前身是1905年(光绪三十一年)成立的户部银行,作为中国第一家国家银行,旨在统一币制、整理财政。1908年(光绪三十四年),户部银行更名为“大清银行”,明确为国家中央银行,职能包括发行纸币、经理国库、铸造货币等。

1911年(宣统三年),辛亥革命爆发,但宣统二年(1910年)仍属大清银行存续期间。此时清政府正推行“预备立宪”,金融改革是重要内容之一——通过国家银行体系取代传统的钱庄、票号,试图建立近代化货币制度。然而,大清银行的纸币发行因各地分行管理混乱、准备金不足等问题,信用基础薄弱,为后续金融崩溃埋下隐患。

二、地域特征:“陕西”与清末地方金融

“陕西大清银行”表明该纸币由大清银行在陕西的分支机构发行。清末地方金融机构分为两类:一是国家银行的地方分行(如大清银行各省分行),二是传统民间金融机构(钱庄、票号)。陕西作为内陆省份,经济以农业为主,商业和金融业相对滞后,但受全国性金融改革影响,也设立了大清银行分支机构,试图推广新式纸币以替代银两、制钱等传统货币。

不过,陕西的纸币流通面临特殊挑战:一方面,当地商民习惯使用银两(“两”为传统重量单位,1两约合37克白银);另一方面,大清银行纸币需依赖中央调拨银两作为准备金,但清末中央财政匮乏,地方分行往往难以足额兑现,导致纸币贬值风险高。

三、面值与形制:“叁拾两”的特殊性

该纸币面值为“叁拾两”(30两),属于大额纸币。清代货币体系中,“两”是银两的计量单位,而纸币本身无实际价值,需与白银挂钩。但清代白银成色不一(“元宝”“碎银”等),且各地平砝(称重标准)不同(如陕西可能使用“陕平”),这给纸币兑换带来极大混乱。

值得注意的是,清代官方纸币面值多为小额(如1两、5两、10两),30两已属大额,主要用于大宗贸易或赋税缴纳。但清末因财政危机,政府常超发大额纸币弥补赤字,导致通货膨胀。例如,1909年(宣统元年)度支部曾规定纸币发行需以六成白银、四成有价证券为准备金,但实际执行中远低于此,30两纸币的实际购买力可能远低于面值。

四、历史背景:宣统二年(1910年)的危机

1910年是中国近代史上的关键年份,被称为“橡胶股票风潮”之年。上海因国际橡胶投机热潮引发金融危机,多家钱庄倒闭,波及全国。此时的大清银行虽试图稳定币值,但因自身资金链紧张(如向外国银行借款维持兑付),已无力支撑纸币信用。

陕西作为内陆省份,虽未直接卷入上海的金融风暴,但也受到连锁影响:地方钱庄收缩信贷,商民更倾向囤积白银,导致大清银行纸币在陕西的流通范围受限,甚至出现“拒收”现象。这张30两纸币,正是清末金融改革与地方经济危机交织下的产物。

五、结局与收藏价值

1912年(民国元年),大清银行改组为中国银行,成为北洋政府的中央银行,原大清银行纸币被逐步回收销毁。因此,宣统二年(1910年)发行的“陕西大清银行叁拾两”纸币存世量极少,属于清代纸币中的稀有品种。

从收藏角度看,其价值不仅在于历史稀缺性,更反映了清末货币制度的转型困境:传统银两本位与现代纸币体系的冲突、中央与地方的财政矛盾,以及近代中国金融主权丧失的缩影(如依赖外国资本维持纸币信用)。

总结

这张“陕西大清银行叁拾两宣统二年”纸币,是清末金融改革的实物见证,既体现了清政府试图建立近代货币体系的努力,也暴露了其财政崩溃与制度缺陷。它不仅是钱币收藏的重要标的,更是研究中国近代金融史、区域经济史的珍贵史料。

一、发行机构:大清银行与清末金融改革

“陕西大清银行”的发行主体是大清银行,其前身是1905年(光绪三十一年)成立的户部银行,作为中国第一家国家银行,旨在统一币制、整理财政。1908年(光绪三十四年),户部银行更名为“大清银行”,明确为国家中央银行,职能包括发行纸币、经理国库、铸造货币等。

1911年(宣统三年),辛亥革命爆发,但宣统二年(1910年)仍属大清银行存续期间。此时清政府正推行“预备立宪”,金融改革是重要内容之一——通过国家银行体系取代传统的钱庄、票号,试图建立近代化货币制度。然而,大清银行的纸币发行因各地分行管理混乱、准备金不足等问题,信用基础薄弱,为后续金融崩溃埋下隐患。

二、地域特征:“陕西”与清末地方金融

“陕西大清银行”表明该纸币由大清银行在陕西的分支机构发行。清末地方金融机构分为两类:一是国家银行的地方分行(如大清银行各省分行),二是传统民间金融机构(钱庄、票号)。陕西作为内陆省份,经济以农业为主,商业和金融业相对滞后,但受全国性金融改革影响,也设立了大清银行分支机构,试图推广新式纸币以替代银两、制钱等传统货币。

不过,陕西的纸币流通面临特殊挑战:一方面,当地商民习惯使用银两(“两”为传统重量单位,1两约合37克白银);另一方面,大清银行纸币需依赖中央调拨银两作为准备金,但清末中央财政匮乏,地方分行往往难以足额兑现,导致纸币贬值风险高。

三、面值与形制:“叁拾两”的特殊性

该纸币面值为“叁拾两”(30两),属于大额纸币。清代货币体系中,“两”是银两的计量单位,而纸币本身无实际价值,需与白银挂钩。但清代白银成色不一(“元宝”“碎银”等),且各地平砝(称重标准)不同(如陕西可能使用“陕平”),这给纸币兑换带来极大混乱。

值得注意的是,清代官方纸币面值多为小额(如1两、5两、10两),30两已属大额,主要用于大宗贸易或赋税缴纳。但清末因财政危机,政府常超发大额纸币弥补赤字,导致通货膨胀。例如,1909年(宣统元年)度支部曾规定纸币发行需以六成白银、四成有价证券为准备金,但实际执行中远低于此,30两纸币的实际购买力可能远低于面值。

四、历史背景:宣统二年(1910年)的危机

1910年是中国近代史上的关键年份,被称为“橡胶股票风潮”之年。上海因国际橡胶投机热潮引发金融危机,多家钱庄倒闭,波及全国。此时的大清银行虽试图稳定币值,但因自身资金链紧张(如向外国银行借款维持兑付),已无力支撑纸币信用。

陕西作为内陆省份,虽未直接卷入上海的金融风暴,但也受到连锁影响:地方钱庄收缩信贷,商民更倾向囤积白银,导致大清银行纸币在陕西的流通范围受限,甚至出现“拒收”现象。这张30两纸币,正是清末金融改革与地方经济危机交织下的产物。

五、结局与收藏价值

1912年(民国元年),大清银行改组为中国银行,成为北洋政府的中央银行,原大清银行纸币被逐步回收销毁。因此,宣统二年(1910年)发行的“陕西大清银行叁拾两”纸币存世量极少,属于清代纸币中的稀有品种。

从收藏角度看,其价值不仅在于历史稀缺性,更反映了清末货币制度的转型困境:传统银两本位与现代纸币体系的冲突、中央与地方的财政矛盾,以及近代中国金融主权丧失的缩影(如依赖外国资本维持纸币信用)。

总结

这张“陕西大清银行叁拾两宣统二年”纸币,是清末金融改革的实物见证,既体现了清政府试图建立近代货币体系的努力,也暴露了其财政崩溃与制度缺陷。它不仅是钱币收藏的重要标的,更是研究中国近代金融史、区域经济史的珍贵史料。

近期交易参考

96/宣统二年陕西大清银行叁拾两

成交价格分布图

2024.02.22 - 2026.03.31

成交价分布图

权限不足

暂不显示

权限不足

暂不显示

更多币版的成交参考

×

![详情大图]()

打开币佳佳小程序

联系币佳佳在线客服