点击查看详图

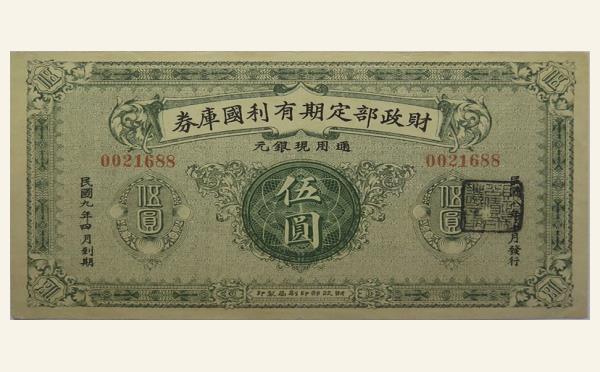

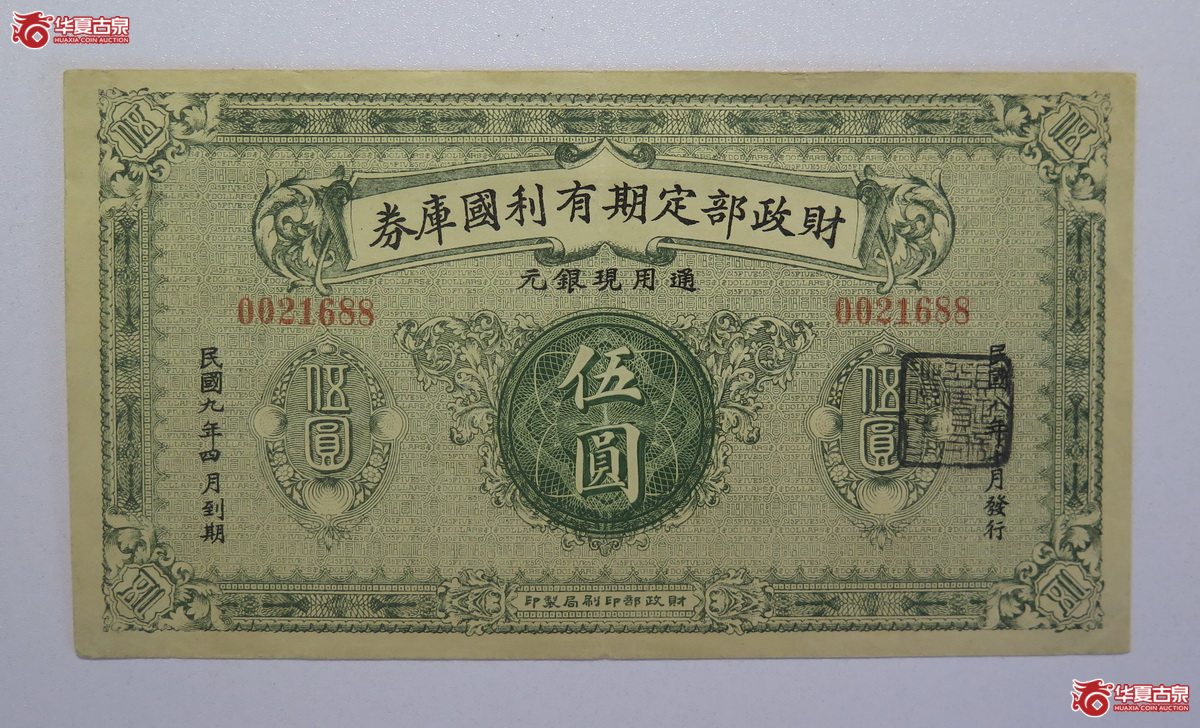

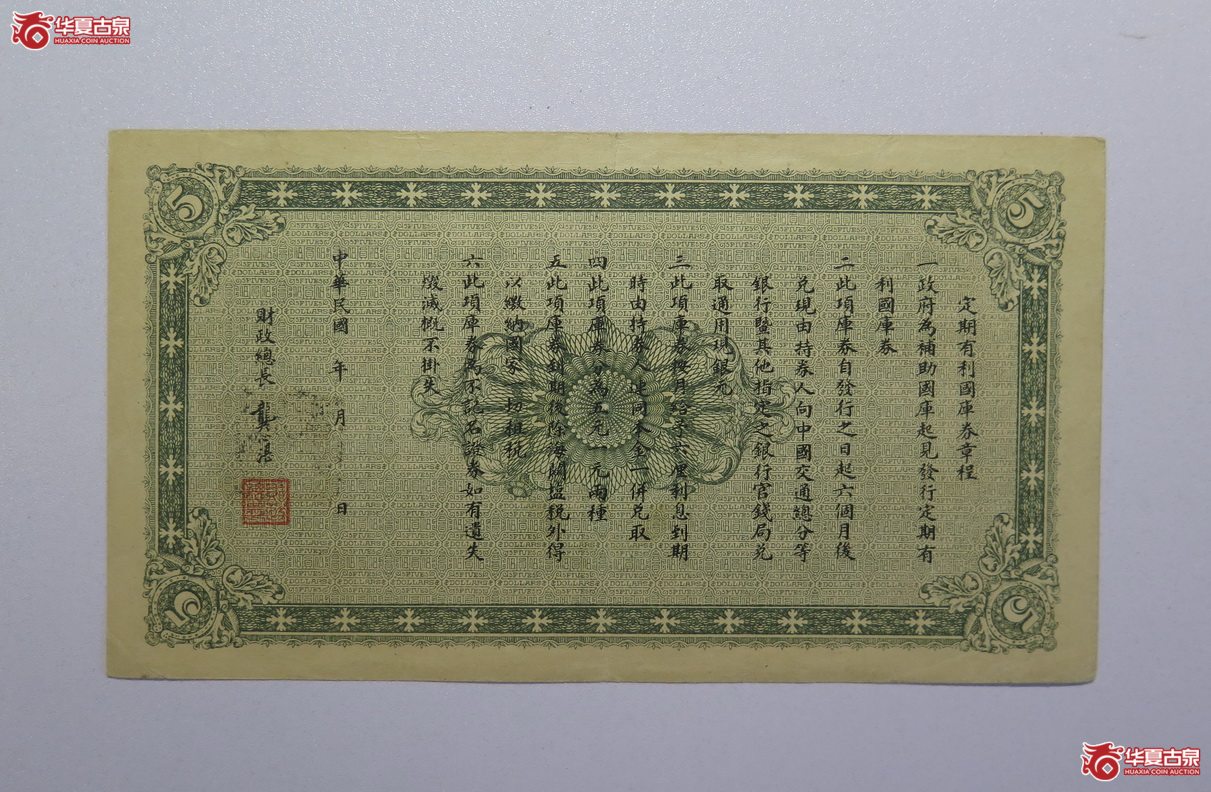

民国纸币民国九年财政部定期有利国库券伍圆

阶段价格参考

最高价

?

最低价

?

最新成交价

?

趋势

民国九年(1920年)财政部发行的“定期有利国库券伍圆”,是北洋政府时期财政窘迫背景下发行的一种短期融资债券,兼具“国库券”的官方信用与“有息证券”的收益属性。其历史背景、发行逻辑与时代特征紧密关联,以下从多维度展开说明:

一、发行背景:北洋政府的财政危机与债务困局

民国初年(1912—1927年),北洋政府面临严重的财政困境,根源在于三点:

1. 收入锐减:传统税收(如田赋、盐税)因战乱和地方割据被截留,新税(如印花税、烟酒税)征收效率低下;

2. 军费膨胀:军阀混战导致军费占财政支出比例常超60%(如1919年军费占比达67%),远超政府承受能力;

3. 外债依赖:为维持运转,政府大量举借外债(如“善后大借款”“西原借款”),但外债需以关税、盐税作抵押,进一步挤压自主财政空间。

至1919年前后,政府财政赤字已常态化,常规税收无法覆盖支出,发行内债(包括公债、国库券)成为应急手段。但此前北洋政府多次发行公债均因信用崩塌而失败(如1914年“爱国公债”仅售出原计划1/10,1918年“民国七年六厘公债”因无偿还保障遭市场抵制),民众对政府债务信任度极低。因此,1920年的“定期有利国库券”试图以“短期、有息、可兑现”为卖点,吸引社会资金。

二、基本属性:名称与设计的时代特征

- 名称解析:

“财政部”:发行主体为北洋政府财政部(当时中央政府尚未统一,实际由直系等军阀控制的北京政府主导);

“定期有利”:强调“固定期限+利息收益”,区别于早期无明确偿还期的“国债”;

“国库券”:虽名为“券”,但本质是短期政府债券(类似现代国库券,但早期国库券多为无息贴现发行,此券为附息);

“伍圆”:面值5银元(当时银元是社会主要流通货币,如“袁大头”“孙小头”)。

- 设计细节:

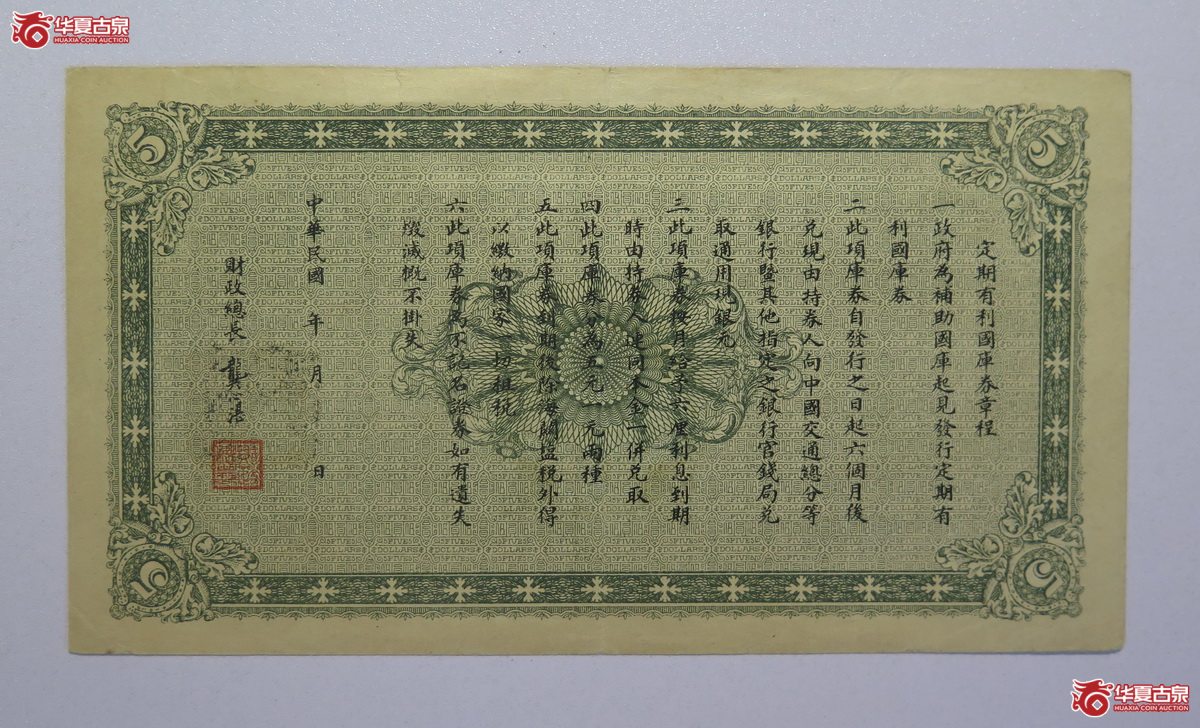

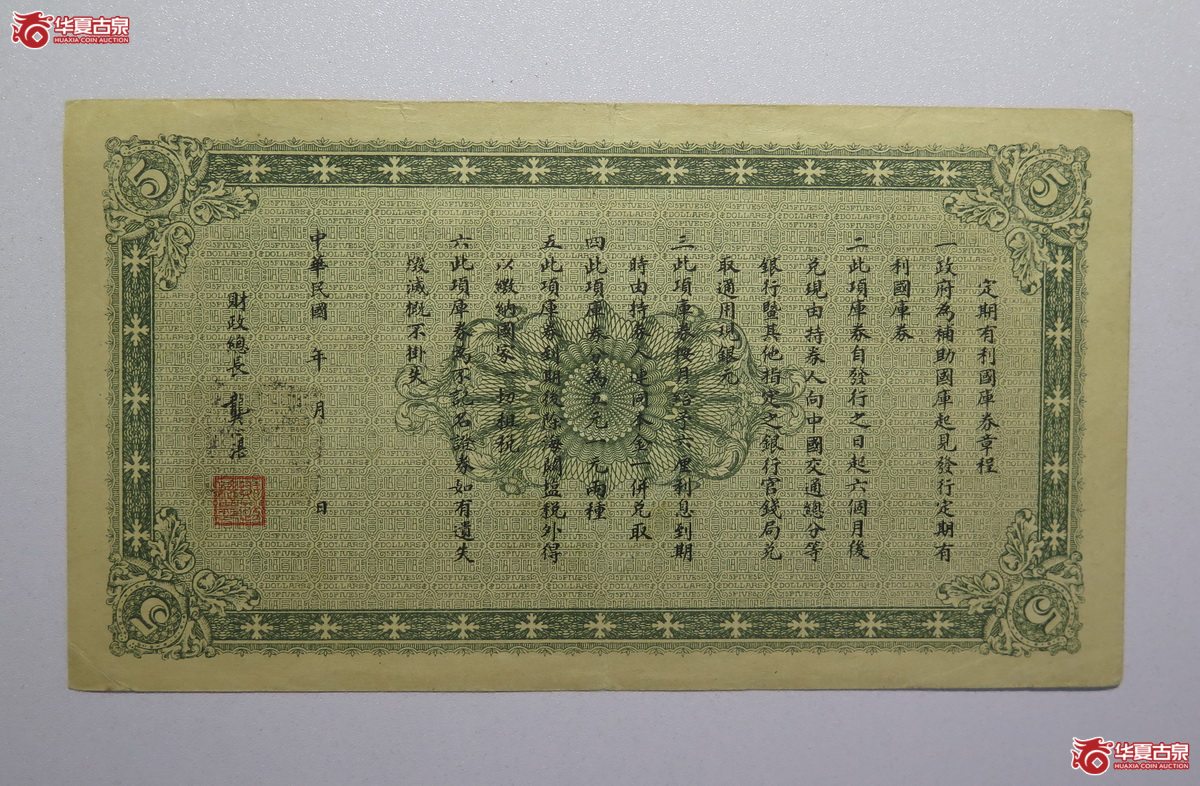

实物券通常印有“财政部发行”“定期有利国库券”“伍圆”字样,加盖财政部印章及编号,部分券面会注明“期限×年”“利率×厘”“本息到期财政部兑付”等条款(具体期限和利率因史料差异略有不同,常见为1—3年期,年利率6%—8%)。为增强信用,部分券面会附加“以盐余、关余或指定税收担保”的说明(但实际执行中常落空)。

三、发行目的与实际命运:信用破产与政府失信

北洋政府发行此券的核心目的是弥补财政赤字、支付军政开支,但受限于政府财政状况持续恶化,该券从发行之初就埋下违约隐患:

1. 认购低迷:由于此前政府多次公债违约(如1912年“中华民国元年六厘公债”、1915年“整理国债借款”均未足额偿还),民众对“国库券”信任度极低,实际认购额远低于计划(有记载称发行总额约数百万元,但售出不足半数);

2. 偿还无着:1920年券到期后,北洋政府因财政枯竭,根本无力兑付本息。据《北洋政府财政史》记载,该券最终“本息皆未清偿”,成为又一例政府债务违约案例;

3. 信用崩塌:此次违约进一步摧毁了民众对北洋政府债券的信任,此后政府再发内债时,“无人问津”成为常态,被迫更依赖外债和军阀摊派。

四、历史意义:北洋政府财政崩溃的缩影

民国九年定期有利国库券伍圆,并非普通的“钱币”,而是北洋政府统治末期财政破产的直接物证:

- 它反映了民国初年中央政府对地方控制力薄弱、军阀割据导致财政体系碎片化的问题——地方政府截留税收,中央政府只能靠举债度日;

- 它揭示了近代中国政府与现代金融体系的脱节——缺乏独立的财政自主权和完善的偿债机制,内债沦为“空头支票”;

- 它也是民众对旧政权失望情绪的载体——当政府连最基本的“债务信用”都无法维持时,其统治合法性也随之动摇,为后续国民革命推翻北洋政府埋下伏笔。

五、收藏与研究现状

作为北洋政府债券的重要实物遗存,该券如今已成为近代金融史、货币史的收藏品类。但因发行量小、多数未兑付而被销毁或散佚,存世品多为博物馆或资深藏家所藏,是研究民国财政史的一手资料。

综上,民国九年财政部定期有利国库券伍圆,既是北洋政府应对财政危机的“应急产物”,也是近代中国政权失信于民的典型案例,其背后折射的是旧中国积贫积弱、治理体系失效的时代困境。

一、发行背景:北洋政府的财政危机与债务困局

民国初年(1912—1927年),北洋政府面临严重的财政困境,根源在于三点:

1. 收入锐减:传统税收(如田赋、盐税)因战乱和地方割据被截留,新税(如印花税、烟酒税)征收效率低下;

2. 军费膨胀:军阀混战导致军费占财政支出比例常超60%(如1919年军费占比达67%),远超政府承受能力;

3. 外债依赖:为维持运转,政府大量举借外债(如“善后大借款”“西原借款”),但外债需以关税、盐税作抵押,进一步挤压自主财政空间。

至1919年前后,政府财政赤字已常态化,常规税收无法覆盖支出,发行内债(包括公债、国库券)成为应急手段。但此前北洋政府多次发行公债均因信用崩塌而失败(如1914年“爱国公债”仅售出原计划1/10,1918年“民国七年六厘公债”因无偿还保障遭市场抵制),民众对政府债务信任度极低。因此,1920年的“定期有利国库券”试图以“短期、有息、可兑现”为卖点,吸引社会资金。

二、基本属性:名称与设计的时代特征

- 名称解析:

“财政部”:发行主体为北洋政府财政部(当时中央政府尚未统一,实际由直系等军阀控制的北京政府主导);

“定期有利”:强调“固定期限+利息收益”,区别于早期无明确偿还期的“国债”;

“国库券”:虽名为“券”,但本质是短期政府债券(类似现代国库券,但早期国库券多为无息贴现发行,此券为附息);

“伍圆”:面值5银元(当时银元是社会主要流通货币,如“袁大头”“孙小头”)。

- 设计细节:

实物券通常印有“财政部发行”“定期有利国库券”“伍圆”字样,加盖财政部印章及编号,部分券面会注明“期限×年”“利率×厘”“本息到期财政部兑付”等条款(具体期限和利率因史料差异略有不同,常见为1—3年期,年利率6%—8%)。为增强信用,部分券面会附加“以盐余、关余或指定税收担保”的说明(但实际执行中常落空)。

三、发行目的与实际命运:信用破产与政府失信

北洋政府发行此券的核心目的是弥补财政赤字、支付军政开支,但受限于政府财政状况持续恶化,该券从发行之初就埋下违约隐患:

1. 认购低迷:由于此前政府多次公债违约(如1912年“中华民国元年六厘公债”、1915年“整理国债借款”均未足额偿还),民众对“国库券”信任度极低,实际认购额远低于计划(有记载称发行总额约数百万元,但售出不足半数);

2. 偿还无着:1920年券到期后,北洋政府因财政枯竭,根本无力兑付本息。据《北洋政府财政史》记载,该券最终“本息皆未清偿”,成为又一例政府债务违约案例;

3. 信用崩塌:此次违约进一步摧毁了民众对北洋政府债券的信任,此后政府再发内债时,“无人问津”成为常态,被迫更依赖外债和军阀摊派。

四、历史意义:北洋政府财政崩溃的缩影

民国九年定期有利国库券伍圆,并非普通的“钱币”,而是北洋政府统治末期财政破产的直接物证:

- 它反映了民国初年中央政府对地方控制力薄弱、军阀割据导致财政体系碎片化的问题——地方政府截留税收,中央政府只能靠举债度日;

- 它揭示了近代中国政府与现代金融体系的脱节——缺乏独立的财政自主权和完善的偿债机制,内债沦为“空头支票”;

- 它也是民众对旧政权失望情绪的载体——当政府连最基本的“债务信用”都无法维持时,其统治合法性也随之动摇,为后续国民革命推翻北洋政府埋下伏笔。

五、收藏与研究现状

作为北洋政府债券的重要实物遗存,该券如今已成为近代金融史、货币史的收藏品类。但因发行量小、多数未兑付而被销毁或散佚,存世品多为博物馆或资深藏家所藏,是研究民国财政史的一手资料。

综上,民国九年财政部定期有利国库券伍圆,既是北洋政府应对财政危机的“应急产物”,也是近代中国政权失信于民的典型案例,其背后折射的是旧中国积贫积弱、治理体系失效的时代困境。

近期交易参考

财政部定期有利国库券 伍圆 民国九年

60/民国八年财政部定期有利国库券伍圆

25/民国八年财政部定期有利国库券伍圆

131/民国9年财政部定期有利国库券伍圆

45/中乾评级-65EPQ民国九年财政部定期有利国库券中圆豹子号

102/民国九年 财政部定期有利国库券 伍圆

成交价格分布图

2023.02.13 - 2026.05.21

成交价分布图

权限不足

暂不显示

权限不足

暂不显示

更多币版的成交参考

×

![详情大图]()

打开币佳佳小程序

联系币佳佳在线客服